三農微博

三農公眾號

前言

中國是全球最大的水產品生產國和消費國,但中國實際水產品食用消費量是多少,目前尚未有統計或測算數據,提及最多的相關指標是“人均占有量”和“人均家庭消費量”。其中“人均占有量”為全國水產品總產量除以全國總人口數量計算所得,但由于部分水產品用于魚粉加工等非食用消費,且數量不小,因此人均占有量只能反映漁業生產能力,不能客觀反映居民消費情況。“人均家庭消費量”指居民在家庭內部場景中食用消費的水產品數量,由國家統計局入戶抽樣調查統計得到并每年發布;由于有大量的水產品在酒店、餐館、集體食堂等家庭外場景中消費,家庭消費只反映了居民水產品食用消費的一部分,不能全面反映水產品實際消費情況。

本報告系我國首次對居民水產品食用消費量所做的全面系統測算,以國內總供給量扣減非食用消耗量為基本邏輯,以系統的折算系數為支撐,計算出2013-2022年我國居民水產品食用消費量和人均消費量,并與國際接軌區分含藻類與不含藻類2種情況。在此基礎上,對水產品食用消費狀況進行相關比較和評價,并對漁業發展提出相關建議。

一、中國居民水產品食用消費量

(一)測算方法

本報告采用余額法測算國內水產品食用消費量(因為數據的可獲取性原因,本報告不涉及我國港澳臺),基本邏輯和公式如下。

水產品食用消費量=國內總供給量-非食用消耗量;

國內供應總量=水產品總產量-遠洋產品境外銷售量-食用凈出口量;

非食用消耗量=魚粉加工用量+餌料魚用量+飼料藻用量+其他非食用加工用量+流通損耗量。

為增強數據可比性,以上測算方法涉及的數據均以鮮活水產品計量,其中非鮮活形態產品數據均需折合成鮮活重量(以下簡稱鮮重)。由于藻類產量以干品重量統計,折成鮮重后對國內供應總量影響較大,本報告對食用消費量的討論區分含藻類與不含藻類的情況。報告涉及的相關數據來自海關總署數據庫、《中國漁業統計年鑒》等,相關參數依據研究團隊產業調研情況和專家咨詢結果確定。

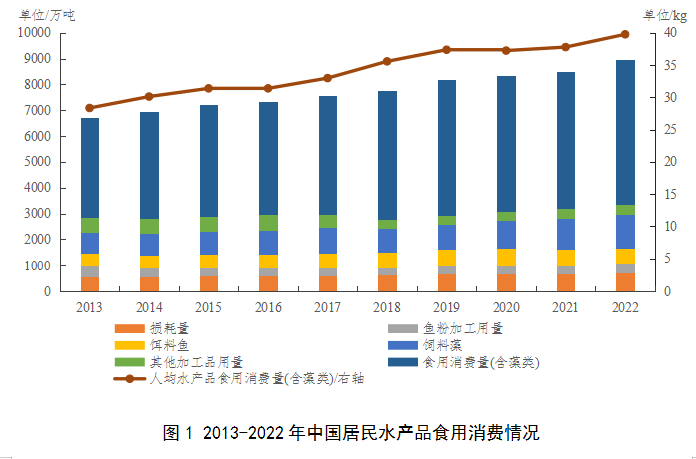

(二)水產品食用消費量情況

結果顯示: 2013-2022年,我國水產品國內供應總量不斷增加,食用消費量增長趨勢明顯。國內供應鮮重總量由6719萬噸上升至8945萬噸,凈增長2226萬噸;食用消費份額不斷增加,2013-2022年由58%增至63%;絕對量自3875萬噸增至5611萬噸,年均增長4.20%,增速是水產品國內供應總量的1.3倍。2022年人均食用水產品消費量為39.75kg(含藻類鮮重),較2013年的28.34kg增長了33%。

(三)動物性、藻類水產品食用消費量比較

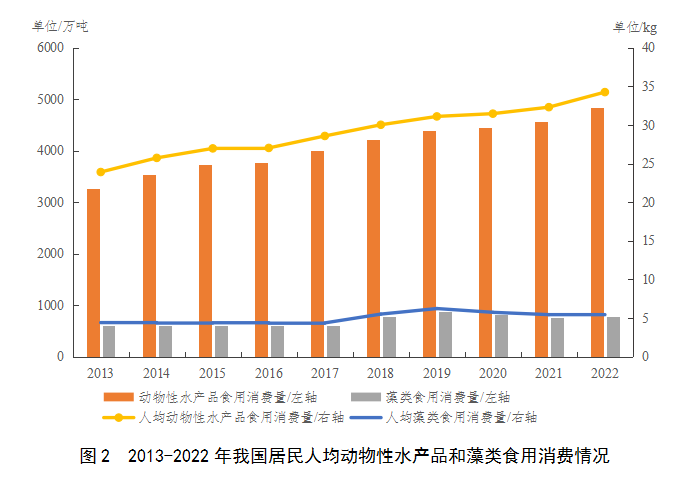

藻類與魚蝦等動物性水產品在產品形態、營養成分及對居民膳食營養的作用不甚相同,本報告參考FAO做法將我國居民水產品食用消費劃分為動物性水產品消費和藻類水產品消費進行分析。結果顯示:2013-2022年,動物性水產品食用消費總量鮮重自3270萬噸增至4837萬噸,年均增速4.45%,2022年我國居民動物性水產品人均食用消費量鮮重為34.27kg,比2013年23.92kg提高了43%;藻類水產品食用消費總量由605萬噸增至774萬噸,2022年,人均藻類消費量鮮重5.48kg,比2013年提高了24%。

近10年動物性水產品消費呈現結構性上漲趨勢,消費量占比持續增長,到2022年達86.21%,符合我國居民對優質動物蛋白需求增長的現實趨勢。

(四)家庭和家庭外消費量比較

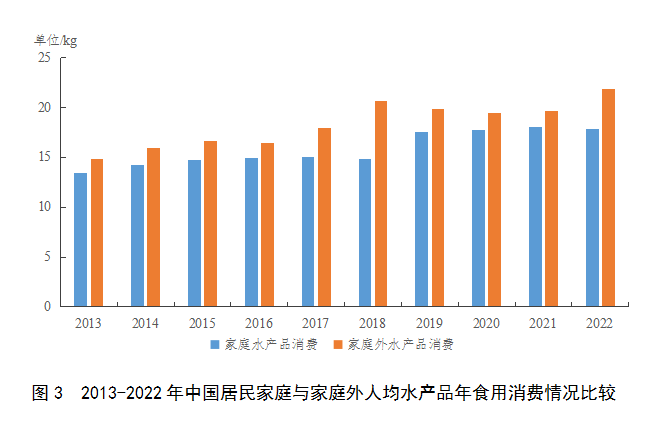

國家統計局對居民家庭水產品消費抽樣調查統計分鮮活水產品和制品兩大類,本報告將制品部分折合鮮活當量。本報告測算所得食用消費總量減去折算出的居民家庭消費量,即為居民家庭外消費量。數據顯示2022年居民水產品人均家庭消費量為13.9kg,折算鮮重后為17.89 kg,家庭外消費鮮重21.86kg。2013-2022年間,居民家庭消費占全部消費的比重大致在41.8%-47.9%之間波動,結構相對穩定,2022年約為45%。

2013-2022年,家庭人均消費鮮重由13.48kg增至17.89kg,年均增速3.19%;同期家庭外消費鮮重由14.86kg增至21.86kg,年均增速為4.39%,家庭外消費占全部消費的比重總體呈增長趨勢,2022年達到55%。

二、大食物觀下水產品消費現狀評價

水產品與畜禽肉類、蛋類并列為我國居民消費的三大動物性食物,對于保障國家糧食安全、平衡居民營養膳食結構有著重要的戰略價值。較畜禽肉、蛋類而言,水產品還具有高蛋白、低脂肪特性。隨著經濟社會發展、人們生活水平的提高以及健康營養消費觀念的增強,水產品越來越成為平衡營養膳食結構的必需品。

(一)膳食平衡目標下我國居民水產品攝入量基準

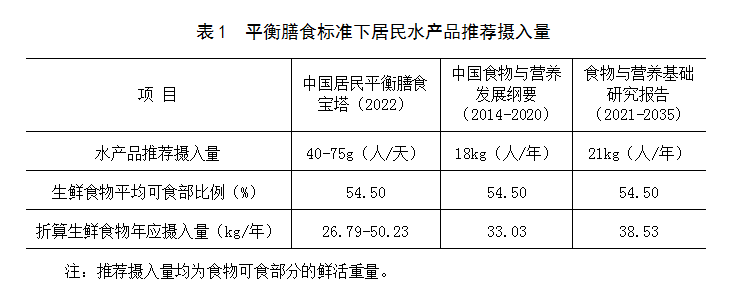

1.“中國居民平衡膳食寶塔”標準下的水產品攝入量基準

中國營養學會編制的中國居民平衡膳食寶塔(2022)(以下簡稱“膳食寶塔(2022)”)提出居民平衡膳食條件下水產品和畜禽肉類的每日推薦攝入量均為40-75g(指食物的可食部分)。以水產品平均可食比例54.50%(水科院戰略中心成果)進行折算,每人每日鮮活水產品消費量需要達到73.39-137.61g,即每年消費量達到鮮重26.79-50.23kg,中值為38.51kg。

2.《中國食物與營養發展綱要》標準下的水產品攝入量基準

《中國食物與營養發展綱要》是由國務院發布的食物與營養發展的綱領性文件。《<中國食物與營養發展綱要(2021-2035)>基礎研究報告》(以下簡稱《食物與營養基礎研究報告》)提出,2035年全國居民人均水產品年攝入量(可食部分)應達到21kg,折合鮮重人均需達到38.53kg,與膳食寶塔推薦的中值大體一致。

3.居民水產品消費量與推薦攝入量的比較

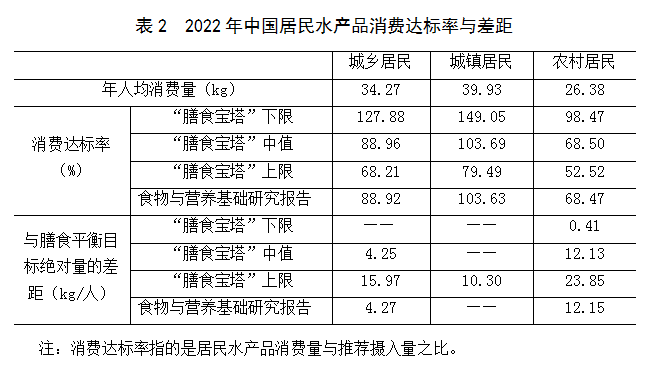

與平衡膳食標準下的水產品推薦攝入量相比,中國居民水產品消費量明顯不足。根據本報告測算,2022年全國居民人均動物性水產品消費量為34.27kg(如無特別說明本章的水產品消費量均為此概念),該值距離《食物與營養基礎研究報告》目標相差約11.08%,即鮮重4.27kg,離“膳食寶塔(2022)”的中值目標相差約11.04%,即鮮重4.25kg。

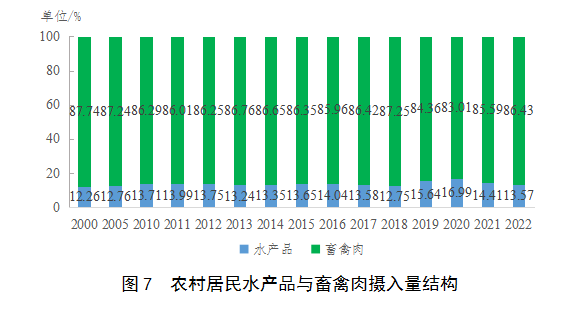

農村居民水產品消費量與城鎮居民存在較大差距。2022年城鎮居民人均水產品消費量為39.93kg,農村居民為26.38kg,農村居民水產品消費僅達城鎮居民的66.07%。考慮到農村居民外出就餐少,家庭外水產品消費比城鎮居民少,實際的消費差距會比現有數據顯示更大。

2022年城鎮居民人均水產品消費量達到了《食物與營養基礎研究報告》目標和“膳食寶塔(2022)”的中值目標,達標率分別為103.63%和103.69%。農村居民人均水產品消費量一直低于兩個推薦標準。2022年,農村居民人均水產品消費量為“膳食寶塔(2022)”推薦標準下限的98.47%,鮮重相差0.41kg,僅為《食物與營養基礎研究報告》目標和“膳食寶塔(2022)”中值目標的68.50%左右,離達標鮮重差距超過12kg。

(二)水產品消費區域間消費差異

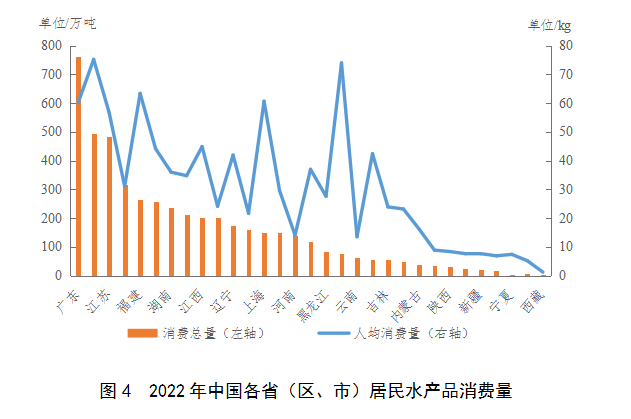

我國居民水產品消費的地區間差距顯著。假定各省份居民水產品家庭與家庭外消費結構比例關系一樣。根據本報告測算結果和國家統計局統計數據可推算出水產品食用消費鮮重總量最多的6省為廣東、浙江、江蘇、山東、福建、湖北,分別為761.30、494.49、482.78、315.66、265.32、257.87萬噸,合計2577.42萬噸,占比53.28%;消費總量最少的6省份依次為西藏、青海、寧夏、甘肅、新疆和山西,分別為0.45、3.08、5.38、17.20、19.77、26.60萬噸,合計72.48萬噸,占比1.50%。

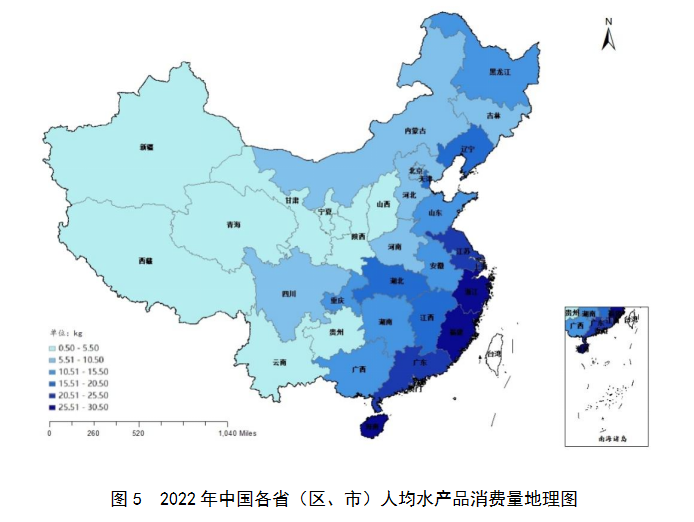

從人均消費量看,沿海省份普遍高于內陸省份。浙江、海南、福建、上海、廣東的人均水產品消費量位列全國前5,分別是75.19、73.95、63.35、60.64、60.15kg。貴州、陜西、山西、新疆、寧夏、甘肅、青海和西藏等內陸省份均小于10kg。人均水產品消費量最少的省份是西藏,平均每人每年消費水產品1.23kg。浙江省的人均消費量是其61倍。

內陸省份中,長江流域省份高于其他省份。長江流域的重慶、湖北、湖南、安徽和江西人均消費量在35kg以上,而其他內陸流域省份人均消費量均小于22kg。

以秦嶺淮河為界,南方地區居民水產品消費高于北方地區居民。南方居民人均水產品消費量為44.19kg,北方居民人均水產品消費量為17.90kg。

(三)水產品消費與其他主要動物性食物消費狀況比較

本部分主要比較我國居民水產品消費與其他主要動物性肉類消費情況。考慮到數據可比性,本部分均根據《中國統計年鑒》公布的居民家庭人均食物消費量數據進行研究。其中,其他主要動物性肉類指畜禽肉類,包括豬肉、牛肉、羊肉和禽肉,由課題組整理計算得出。

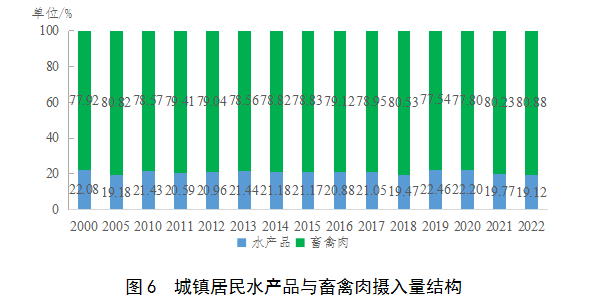

與畜禽肉類消費相比,中國居民水產品消費存在結構性不足問題。“膳食寶塔(2022)”對水產品與畜禽肉的推薦攝入量比例為1:1。按照國家統計局入戶調查數據,2022年我國城鄉居民人均家庭消費水產品13.9kg,人均畜禽肉消費42.5kg,水產品與畜禽肉消費量的比例為24.65:75.35。即使考慮到家庭外水產品消費比例較畜禽肉類高,家庭內外水產品消費總和34.27kg,也比畜禽肉類家庭消費量42.5kg少。由于畜禽肉類產品的可食部比例較水產品高,如分別按可食部比例計算攝入量,則差距更加明顯。具體為水產品人均家庭消費攝入量7.58kg,畜禽肉37.24kg,攝入量比為16.90:83.10,距“膳食寶塔(2022)”推薦的1:1相差甚遠,兩者比例嚴重失衡。近10年,我國動物性食物總消費量顯著增加,但水產品所占比例沒有顯著變動。

三、基于消費現狀的漁業發展戰略建議

基于當前我國居民水產消費現狀,需進一步重視漁業發展和水產品生產,提高供給保障能力,同時積極拓展市場,加強產銷對接,促進水產品消費,提高居民平衡膳食水平。

(一)穩定并逐步提高水產品產量,保障國內供給

總體上,我國居民水產品消費量尚未達到《食物與營養基礎研究報告》等的平衡膳食標準,距達標還需增加食用水產品供給602.82萬噸。供給增量將主要依靠國內,這既是全球水產品供應鏈現狀所定,也是構建以國內循環為主的雙循環格局的現實要求。因此,今后一段時間應繼續以滿足居民水產品消費增長和消費升級需求為漁業生產導向,增強水產品生產供給能力。一是拓展漁業發展空間。穩定水產養殖面積,重點加大深遠海養殖和內陸鹽堿水域、稻漁綜合種養的開發力度;穩定遠洋漁業發展規模,提升自捕水產品運回比例。二是升級漁業生產模式。對現有生產設施、養殖模式進行改造升級,加強科技支撐,提高單產水平。三是以市場為導向,推進產業組織化發展,逐漸改變養殖業小而散的生產組織方式,提高生產調控與市場適應能力。同時要適當增加水產品進口,更好利用國際漁業資源補充國內水產品供給缺口。

(二)深入推進水產品結構優化調整,增加優質產品供給

我國食用水產品存在優質產品占比不高的問題。以魚類為例,其約占全部食用水產品消費量的60%,其中又以淡水養殖魚類為主,占魚類的77%,占全部食用水產品的46%。從國內生產情況看,大宗魚類產品占絕大多數。2022年養殖魚類產量為2903萬噸,其中鯉魚、鰱魚、草魚、鯽魚4條魚的產量就達1548萬噸,占養殖魚類產量的一半以上。2022年魚類總產量3635萬噸,對照《中國淡水生物產業科技創新發展戰略》關于高品質、中品質、低品質及海洋捕撈雜魚的劃分標準,含這4條魚在內的低品質魚類有1699萬噸,占魚類總產量比重47%。水產品市場長期存在的結構性過剩問題未明顯改觀。下一步要通過培育優質水產品種、推廣高值名優品種、提升養殖技術等措施,大力調整水產養殖品種結構,培育優勢品種和優勢產業,優化漁業生產結構,增加高品質水產品供給。

(三)加強科普宣傳和市場推廣,培育水產加工品消費習慣

2022年全國加工產成品2148萬噸,用于加工的水產品產量2556萬噸,加工率為37%。不考慮冷凍品,2022年實際加工用量為1754萬噸、實際加工率為23%。水產品消費形態以鮮活、冰鮮和冷凍品等初級加工品為主,以整條或鮮活形式直接進入市場。這種消費方式不但會形成大量廚余垃圾,增加環境保護壓力,而且會造成蛋白資源的大量浪費。以當前的產量計算,80%以上的鮮活淡水魚流向市場會造成800萬-900萬噸不可食部分被浪費。如統一收集利用,用于魚粉等產品加工,將變相增加資源。因此,有必要開展全國性水產品消費知識宣傳和國民營養教育,著力培育新型水產品消費文化、消費習慣、消費方式和消費群體,重點強化加工水產品的消費推廣宣傳,逐步培養居民水產加工制品(如冷鮮或冷凍加工品)消費習慣,最大限度地降低水產蛋白質資源浪費,推動水產品消費方式由“資源浪費型”轉為“資源節約型”。

(四)加強水產品冷鏈物流建設,推進西部和農村地區的市場開拓

我國西部地區、農村地區水產品消費量過低,是水產品總量消費不足與市場過剩、價格低迷之間矛盾的主要原因。大力開拓這部分市場,連通生產與消費之間的“橋梁”“隧道”,對今后漁業發展至關重要。要持續開展海產品進西部、水產品進農村等宣傳促銷活動,積極開拓西部水產品消費市場。相比畜牧產品,水產品的易腐爛性強,對冷鏈物流有更高的要求。西部地區、農村地區水產品消費量低,除了飲食習慣、經濟條件等因素外,水產品冷鏈物流條件的限制作用不容忽視。水產品主要產自東南沿海、沿江沿湖等人口密集的地區,主產區即是主銷區,所以長期以來西部非主產區的冷鏈物流建設嚴重滯后。拓展西部地區水產品消費市場需要多方面努力,其中冷鏈物流的短板一定要補上。要支持在一些區域性的中心城市建設水產品冷鏈物流集配中心,構建“水產品產地—物流基地—銷售地區”的冷鏈物流渠道。

作者:徐樂俊、李雪、高翔、趙蕾、劉聰

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

互聯網新聞信息服務許可證10120170062互聯網新聞信息服務許可證10120170062

京公網安備 11010802021749號 京ICP備14010675號-1

中國農村雜志社唯一官網 版權所有 仿冒必究 轉載請注明